Image

Vármegyék

Itt kiválaszthatod azt a vármegyét, amelyikben utazni szeretnél.

Országos értékesítési pontok

A vármegye- vagy országbérletedet a MÁV applikáción keresztül tudod megvenni a legkényelmesebben hónapról hónapra. A mobilkészülékeden mindig magadnál tarthatod, így bármikor utazhatsz a megfelelő vonattal, hévvel vagy helyközi autóbusszal. Ezeket a bérleteket már böngésződ segítségével a jegy.mav.hu oldalon is megvásárolhatod, azonban az online megvásárolt bérlet bemutatása továbbra is csak a MÁV applikáción keresztül lehetséges.

Útvonaltervezés

Ezzel az útvonaltervezővel nem csak helyközi, de helyi járatokkal és egyéb járművekkel is tervezhetsz, így megtervezheted, hogyan jutsz célba a leggyorsabban és a legegyszerűbben.

Így vedd meg online az országbérletedet!

Legegyszerűbben a MÁV applikáción keresztül vásárolhatod meg az országbérletedet. Nézd meg a videónkban, hogyan!

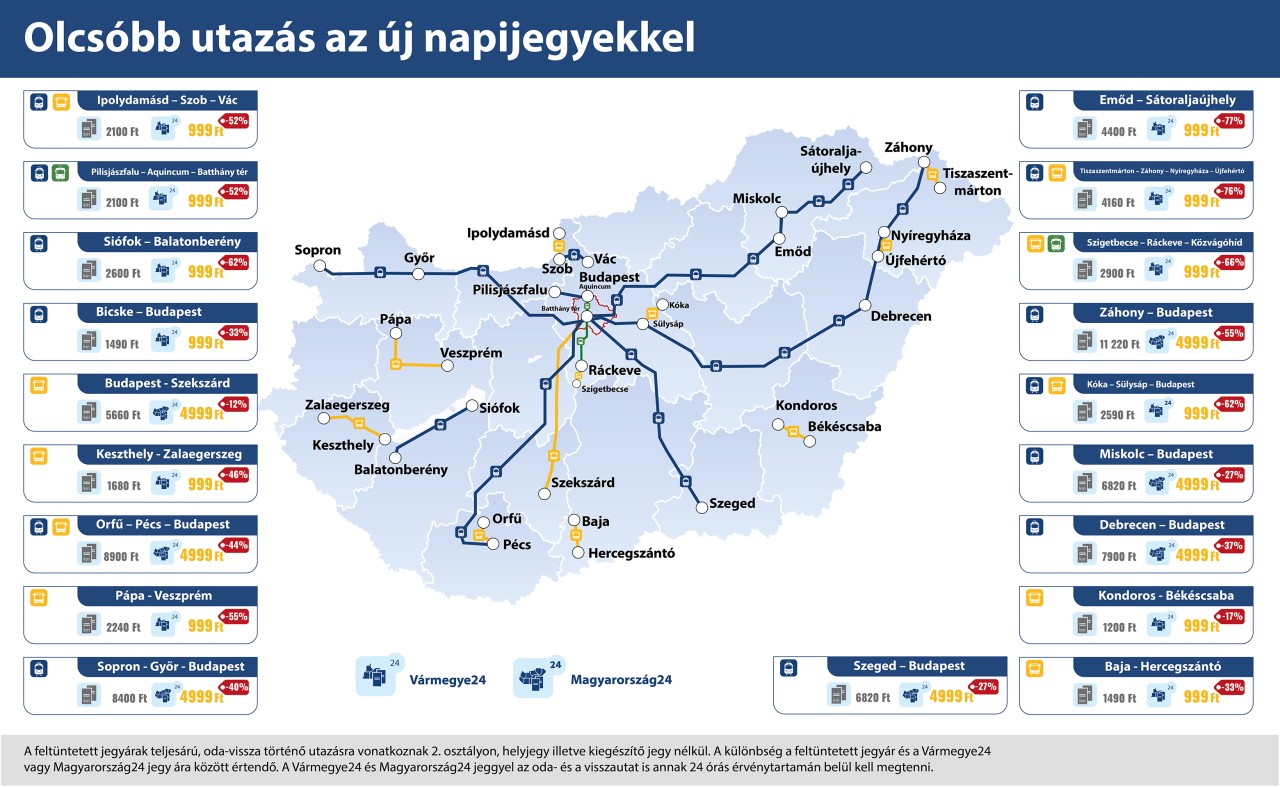

Mennyivel jársz jobban?

Image

Helyjegyköteles vonatok

Az alábbi gomb megnyomását követően add meg a kezdő- és a célállomásod, illetve az utazás napját, az ’Utasok és kedvezmények’ menüpontban pedig jelöld be, hogy rendelkezel országbérlettel! A ’keresés’ gomb megnyomását követően látni fogod, hogy melyik vonatra kell helyjegyet is váltanod, sőt azt rögtön meg is vásárolhatod.

Tudtad?

Tudtad? Országos

Image

Gyakran ismételt kérdések

Az új tarifák révén olcsóbbá és egyszerűbbé válik a közösségi közlekedés Magyarországon.

A vármegye- és országbérletek előnyeire építő rendszer kevesebbért ad többet, ráadásul könnyebben átlátható szabályok mellett és kevesebb „papírmunkával”, mint korábban.

Tisztázandó részletek azonban így is akadhatnak.

Ezekre igyekszünk választ adni az alábbi gyűjteményben, amelyet folyamatosan frissítünk a visszajelzéseitek alapján.

Kérdezz! Felelünk.

A teljesárú vármegyebérlet 9450 forintba, a tanuló vármegyebérlet pedig 945 forintba kerül.

A teljesárú országbérlet 18900 forintba, a tanuló országbérlet pedig 1890 forintba kerül.

Ezeket a bérleteket legegyszerűbben online, a MÁV applikáción, illetve böngésződ segítségével az új ELVIRA oldalon vásárolhatod meg (a bérletet bemutatni csak a MÁV applikációban lehet). Hagyományos értékesítő pontjainkat ide kattintva találod.

Jegypénztárnál és automatából igen, ha tudod a szükséges adatokat. Vásárlásnál ugyanis meg kell adnod a bérletet használni kívánó személy személyazonosításra alkalmas igazolványának (útlevél, személyazonosító igazolvány, vezetői engedély, diákok esetében diákigazolvány) számát, így annak ismerete mindenképpen szükséges az új bérletek megvásárláshoz.

Az applikációban azonban nem lehetséges más felhasználó számára átküldeni a bérletet, ott ezért csak a felhasználói fiók tulajdonosa részére vásárolható vármegye- vagy országbérlet.

A „kasszától való távozás után” sajnos már semmit. Ezért kérjük, hogy a bérlet kézhez vételekor ellenőrizd az adatokat, és amennyiben hibát találsz, azonnal jelezd a bérletet kiállító személynek, hogy a tévedés még helyben javítható legyen.

Automatából, az applikációban, vagy az új ELVIRA oldalán történő vásárlásnál még a fizetés előtti összesítésnél ellenőrizd a megadott adatok helyességét, mert az így vásárolt bérletek esetén javításra már nincs lehetőség!

A MÁV alkalmazáson vásárolt bérletek esetében az alábbi oldalon, az új ELVIRA oldalon vásárolt bérletek esetében pedig ezen az oldalon találsz részletes leírást a speciális esetekről és lehetőségekről.

Nem, a vármegyebérletet nem lehet átalakítani vagy kiegészíteni országbérletté.

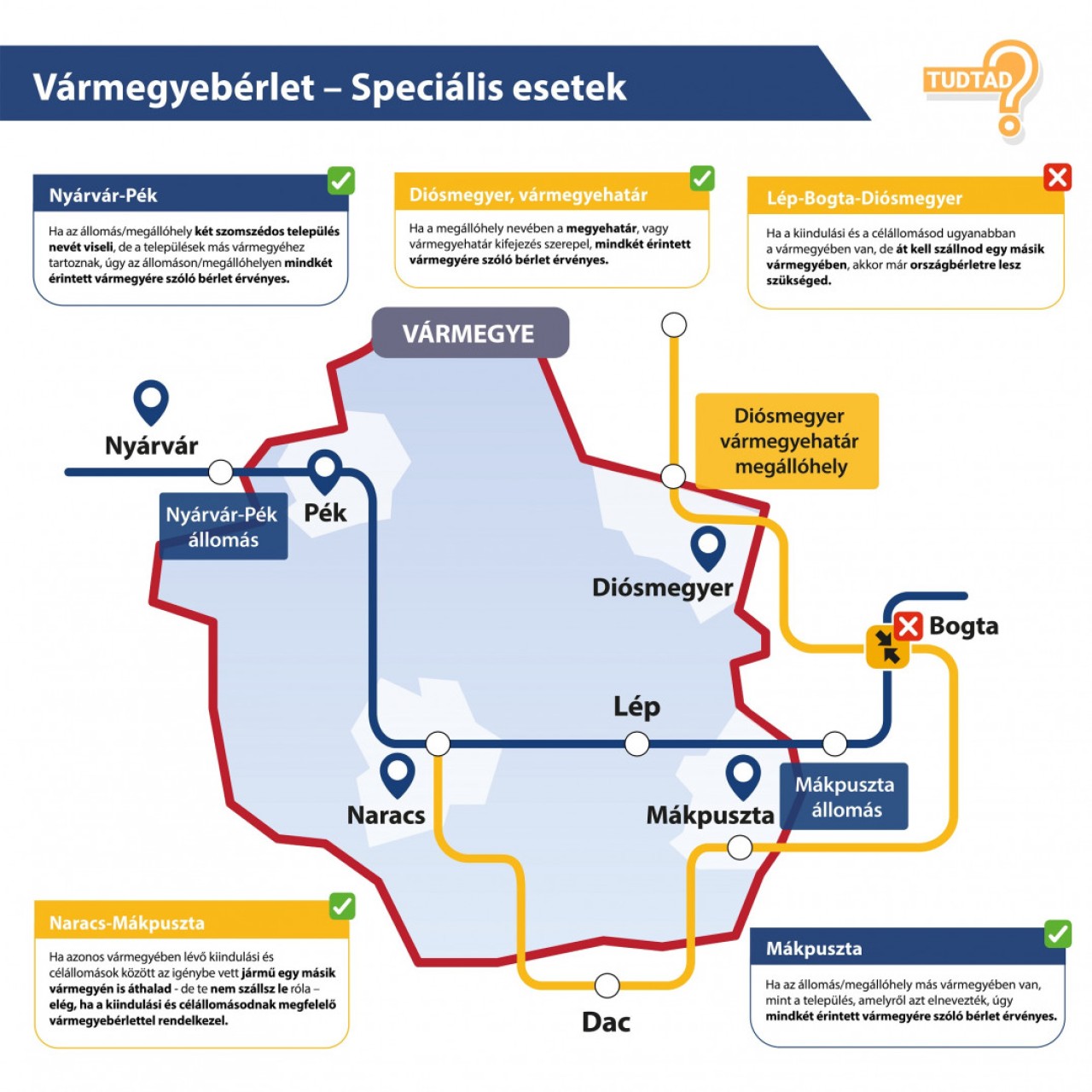

Ha rendelkezel adott vármegyére szóló vármegyebérlettel vagy Vármegye24 jeggyel, de át szeretnél utazni a szomszédos vármegyébe is, megérheti a szomszédos vármegyére érvényes napijegyet vagy vármegyebérletet vásárolnod.

Például, ha már van Bács-Kiskun vármegyebérleted, de el kell utaznod egy napra Szegedre, úgy Csongrád-Csanád Vármegye24 napijegyet is válthatsz menetjegy helyett. A napijegyekkel a helyi közlekedést jellemzően nem veheted igénybe, de a helyközi járatokat (például a TramTraint) a településeken belül is használhatod.

Ha pedig diákként, például, Fejér vármegyebérlettel rendelkezel, de a hétvégét Budapesten töltöd, megéri Pest vármegyebérletet váltanod, hiszen ebben az esetben nemcsak a helyközi utazásra lesz érvényes a bérleted, hanem a BKK valamennyi járatára is.

Ha tehát két szomszédos vármegyére érvényes Vármegye24 jeggyel vagy vármegyebérlettel rendelkezel, átutazhatsz a vármegye határán is, ám helyjegyköteles vonatokat (a felármentes szakaszok kivételével) ebben az esetben sem vehetsz igénybe – helyjegyet csak országbérlet vagy Magyarország24 jegy mellé válthatsz!

A korábban 5 km-es bérletet, vagy környéki bérletet váltó utasaink nagy része 14 éven aluli diák, akik 2024. március 1-jétől díjmentesen utazhatnak. A 14 éven felüli diákok számára az országbérlet rendkívül kedvező áron, 90%-os kedvezménnyel érhető el.

Érdemes tudni azt is, hogy a várható megtakarítás mellett a vármegye- és országbérletek egyúttal többet is adnak, mint a korábbi bérlettípusok, hiszen egyszerre nyújtanak egyszerű hozzáférést a MÁV-VOLÁN-csoport és a GYSEV minden helyközi járatához, legyen szó autóbuszról, HÉV-ről vagy vonatról. Sőt az országbérletet márciustól már a BKK járatain is elfogadják, így külön Budapes-bérlet váltása sem szükséges.

Egyetlen esetben: az érvénytartam kezdete előtt. (Érdemes tudni, hogy ilyenkor kezelési költséget számítunk fel.) Amint „ketyegni kezd” a 30 nap, az ország- és vármegyebérletek már nem válthatók vissza.

A MÁV alkalmazáson vásárolt bérletek esetében az alábbi oldalon, az új Elvirán vásárolt bérleteket esetében pedig ezen az oldalon találsz részletes leírást a speciális esetekről és lehetőségekről.

Nem, csak 30 napos változat lesz.

Nem, ezek a bérletek mindig személyre szólnak, hiszen csak az utas személyazonosító okmányszámának megadásával vásárolhatók/használhatók. Az ország- és vármegyebérletek nem átruházhatók.

Nem. A teljesárú és a kedvezményes vármegye- illetve országbérlet eleve személyre szól, hiszen megvásárlásakor minden esetben az utas személyazonosító okmányának számát kell megadni.

Kényelmes megoldást jelenthet számodra az, hogy a MÁV applikációban és az új Elvirán csak a legelső bérlet megvásárlásakor szükséges megadni a személyazonosításra szolgáló adatokat. Az online felületeken így virtuális bérletigazolvány jön létre, amelyet minden online vásárolt vármegye- illetve országbérlethez hozzá kell rendelni.

Nem, ez nem elég. Az autóbuszra való felszálláskor az autóbuszvezető közelében található készüléken be kell olvastatnod a bérleten látható kódot, majd a bérletet és az azon szereplő igazolványt is meg kell mutatnod az autóbuszvezetőnek.

Ellenőrzéskor a bérletet és az igazolványt, valamint kedvezményes termék esetén a kedvezményre jogosító igazolványt is úgyszintén meg kell majd mutatnod az ellenőrnek.

A vármegye-, illetve országbérlet nem szabályszerű felhasználása esetén az adott közlekedési társaság pótdíjat szab ki. Leszállítani csak akkor fogják az utast, ha erre a jegyvizsgálónak/ellenőrnek egyéb oka is van.

Sok esetben igen, de ezt mindig érdemes ellenőrizni az utazás megkezdése előtt. A vármegye- és országbérletek, valamint a napijegyek az alábbi szolgáltatók helyközi járatain lesznek érvényesek:

- G-BUSLINE Autóbusz-közlekedési Kft. (Budapest – Zalaegerszeg – Lenti);

- Trans-Tour '90 Közlekedési Kft. (Budapest – Tiszaújváros – Polgár – Tiszavasvári – Vásárosnamény – Tákos – Csaroda – Beregsurány);

- Trans-Vonal Közlekedési Kft. (Nyíregyháza – Balsa);

- Weekendbus Zrt. (Csömör – Budapest; Csömör – Kistarcsa – Nagytarcsa- Pécel), de nem érvényes az éjszakai 419-es járaton.

Fontos azonban tudni, hogy a napijegyeket, vármegye- és országbérleteket csak használni lehet, megvásárolni azonban nem lehet majd ezeknél a szolgáltatóknál!

Továbbra is lehet. A Budapest-bérlet felhasználhatóságában nem lesz változás, az továbbra is használható a MÁV-HÉV valamennyi, valamint a MÁV-START és a Volánbusz kijelölt járatain a jelenlegi gyakorlat szerint.

Ha pedig ország- vagy Pest vármegyére érvényes bérlettel is rendelkezel, az érintett járatokon már Budapest határát átlépve is utazhatsz.

Amennyiben rendelkezel Magyarországon kibocsátott, érvényes diákigazolvánnyal, amelyen nappali vagy esti tagozat szerepel, igen, válthatsz kedvezményes vármegye- vagy országbérletet – ugyanazokra a kedvezményekre vagy jogosult, mint a magyarországi oktatási intézményben tanulók.

Külföldön kibocsátott diákigazolvánnyal csak teljesárú vármegye- vagy országbérletet vásárolhatsz, de nagy a valószínűsége, hogy még így is jobban jársz, mint korábban, hiszen az új bérletek nemcsak olcsóbbá, de kényelmesebbé is teszik számodra a közösségi közlekedés igénybevételét, miután egyaránt érvényesek autóbuszra és vonatra.

Igen, a helyjegyköteles vonatok bármely kocsijában utazhatsz országbérlettel, de a helyjegyet természetesen előre meg kell váltanod hozzá.

Sőt: 2024. március 1-jétől immár 1. osztályon és prémium szakaszon is utazhatsz ezekkel a díjtermékkel – persze ezekben az esetekben is csak a megfelelő helyjegy előzetes megváltása után.

Ha az InterCity vonat vegyesen feláras és nem feláras kocsikkal is közlekedik, akkor a felármentes kocsikban természetesen továbbra sem kell helyjegyet vásárolnod az országbérlet mellé. Ugyanez a helyzet akkor is, ha a helyjegyköteles vonatot az út felármentes szakaszán vennéd igénybe: ilyenkor szintén nem szükséges helyjegyet vásárolni, elég az országbérlet.

Bonyolultnak tűnik? Hidd el nem az!

A legegyszerűbben úgy tájékozódhatsz, ha a menetrendi keresőben az „Utasok és kedvezmények” menüpontban megjelölöd, hogy rendelkezel országbérlettel. Ezt követően az útvonaltervezésnél az app és az új ELVIRA már automatikusan mutatja, hogy a kiválasztott vonatra kell-e helyjegyet is váltanod. (Természetesen a helyjegyet is megvásárolhatod online.)

Hasznos tipp: a helyjegyköteles vonatokon csak korlátozott számban állnak rendelkezésre a helyek, így természetesen azok idővel elfogynak. Ha biztosra akarsz menni, váltsd meg a helyjegyedet még az utazás napja előtt! Ezzel ráadásul még pénzt is spórolhatsz: InterCity vonatok 2. osztályára a helyjegy az utazás napját megelőzően ugyanis csak 650 Ft-ba, az utazás napján azonban már 990 Ft-ba kerül.

Vármegyebérlettel vagy Vármegye24 napijeggyel nem veheted igénybe ezeket a vonatokat, így az ilyen bérlethez/napijegyhez helyjegyet sem vásárolhatsz.

Ha az InterCity vonat feláras és nem feláras kocsikkal is közlekedik, úgy a felármentesen igénybevehető kocsikban és szakaszokon a vármegyebérlet és Vármegye24 napijegy is használható.

Ugyanez a helyzet akkor, ha a helyjegyköteles vonatot az út felármentes szakaszán vennéd igénybe: ilyenkor a vármegyebérlettel és Vármegye24 napijeggyel is utazhatsz.

Ezeket a szakaszokat a menetrendi hirdetményekben külön jelöljük, de az érintett szakaszokon természetesen a hangosbemondón keresztül is tájékoztatjuk az utasokat.

Javasoljuk, hogy a jegy.mav.hu oldalon vagy a MÁV applikációban tájékozódjanak, hogy a választott vonat egy szakaszán szükséges-e helyjegyet vásárolni.

2024. márciusától a vonatok Budapesten belüli megállóik között felármentessé váltak, tehát kizárólag Budapesten belüli utazás esetén a vonatok Budapest-bérlettel, Pest vármegyebérlettel, Pest Vármegye24 jeggyel, országbérlettel és Magyarország24 jeggyel is szabadon igénybe vehetők.

A menetrendben megjelölt InterCity-vonatok jellemzően az alábbi szakaszokon vehetők igénybe helyjegy nélkül, pusztán vármegye- vagy országbérlettel:

- Győr – Szombathely

- Győr – Sopron

- Győr – Szentgotthárd

- Siófok – Keszthely (csak a kijelölt kocsikban)

- Siófok – Nagykanizsa (csak a kijelölt kocsikban)

- Székesfehérvár – Nagykanizsa (csak a kijelölt kocsikban)

- Balatonalmádi - Tapolca (a menetrendben külön meghirdetett helyek kivételével)

- Gyékényes – Siófok (csak a kijelölt kocsikban)

- Balatonakarattya - Zánka-Erzsébettábor

- Balatonaliga – Fonyód (csak a kijelölt kocsikban)

- Balatonaliga-Siófok (csak a kijelölt kocsikban)

- Balatonaliga-Balatonszentgyörgy (csak a kijelölt kocsikban)

- Dombóvár – Pécs

- Budapest-Keleti – Hatvan

- Miskolc-Tiszai – Szerencs

- Miskolc-Tiszai – Sátoraljaújhely

- Miskolc-Tiszai – Hidasnémeti

- Debrecen – Hajdúszoboszló

- Debrecen – Fehérgyarmat

- Biharkeresztes – Szolnok

- Nyírábrány – Püspökladány

- Biharkeresztes – Püspökladány

- Biharkeresztes – Szolnok

- Budapest – Szob

Javasoljuk, hogy a jegy.mav.hu oldalon vagy a MÁV applikációban tájékozódjanak, hogy a választott vonat egy szakaszán szükséges-e helyjegyet vásárolni.

Ha mégis bizonytalan vagy, hívd bátran a MÁVDIREKT-et a +36 (1) 3 49 49 49 -es telefonszámon (továbbá a 20-as, 30-as, 70-es előhívóval a 499 4999 telefonszámon)! A helyjegyköteles vonatok (és főként azok felármentes szakaszainak) ide kattintva is elérhető.

Igen, ezeket a járatokat az országbérlettel és vármegyebérlettel a távolsági kiegészítő jegy megvásárlása nélkül is igénybe veheted. Magyarország24 és Vármegye24 jegyek mellé azonban kiegészítő jegy vásárlása is szükséges.

Amennyiben telepítve van a MÁV app telefonján, kattintson ide a Vármegye24 napijegy vagy ide a Magyarország24 napijegy megvásárlásához.

Az 50%-os START Klub kártya megmarad, mivel számos helyzetben még mindig ez nyújtja a legjobb ajánlatot.

A Bónusz, illetve a 26 év alattiaknak szóló START Klub 50%-os kártya értékesítése 2024. március 1-jétől megszűnik.

A MÁV-START változatlan formában nyújtja azokat a szolgáltatásokat, amiket a kártyabirtokosok megvásároltak. Az, hogy időközben más, kedvezőbb ajánlatok is elérhetővé váltak, máshol sem teremtenek alapot a korábban megvásárolt termék/szolgáltatás visszaválthatóságára. A MÁV-START ennek ellenére lehetővé teszi a március 1-je előtt vásárolt bármely típusú START Klub kártya visszaváltását, a feltételeket a honlapon tesszük közzé.

Meghatározott utazási szokások esetén érdemes megtartani vagy megvásárolni a START Klub VIP kártyát is, amely ugyan 53200 forinttal drágább, mint az országbérlet, ám a birtokosaként valamennyi vonaton, 1. és 2. kocsiosztályon, díjmentes helyfoglalás mellett utazhatsz.

Igen. Teljesárú vármegye- vagy országbérletet külföldi állampolgár is vásárolhat. Sőt, ha a külföldi utas rendelkezik megfelelő jogosultsággal (pl. megfelelő diákigazolvánnyal), még kedvezményes ország- vagy vármegyebérlet is vásárolhat.

Nem elég, a vármegyebérletet ugyanis nem lehet országbérletté alakítani, kiegészíteni.

Ha a meglevő vármegyebérleted mellett országbérlettel is szeretnél rendelkezni, azt külön kell megvásárolni.

Javasoljuk, hogy egyeztess a munkáltatóddal arról, hogy a vármegyebérlet helyett országbérletet váltson a számodra! Valószínű ugyanis, hogy az állami költségtérítés révén még az országbérlet is kedvezőbb a számára, mint a korábbi megoldás, így akár abban az esetben is csökkenhetnek a költségei, ha juttatásként immár az egész országra érvényes bérletet ad neked a vármegyebérlet helyett.

Csak a számlán. A vármegye-, és országbérlet személyre szóló díjtermék, azon a munkáltató neve nem tüntethető fel. A teljesárú vármegye- illetve országbérletről valamint a napijegyekről azonban természetesen lehet számlát kérni a munkáltató nevére.

Korlátozás nélkül. A Csongrád-Csanád vármegye- és az országbérlet, valamint a Vármegye24 és Magyarország24 napijegyek a TramTrain teljes vonalán érvényes: a városhatárokon belüli és az azokon kívüli szakaszokon is.

Nem, a szegedi 2-es villamosra az ország- és vármegyebérletek és a napijegyek nem érvényesek. Ugyanakkor a városhatáron belül 1 és 1A jelzéssel közlekedő TramTraineken az új napijegyeket és bérleteket is elfogadják!

Csak egyre: a MÁV-START üzemeltetésében lévő Balatonfenyvesi Kisvasúton, azaz Balatonfenyves és Somogyszentpál, illetve Csisztafürdő között közlekedő vonatokkal a Somogy Vármegye24 és Magyarország24 napijegyekkel, illetve vármegyebérlettel és országbérlettel is lehet majd utazni.

Ugyanakkor nem lesz érvényes az új bérletfajta, sem a napijegyek a többi kisvasútra sem a Gyermekvasútra.

Nem, kettő vagy több egyidőben érvényes vármegyebérlet sem jogosít fel arra, hogy országbérletként használd.

A Vármegye24 napijegyek, a vármegyebérletek, a Magyarország24 napijegy, illetve az országbérlet az alábbi helyeken vásárolható meg:

Okostelefonon, számítógépen, egyéb okoseszközökön:

- online a MÁV applikációban (napijegy, valamint kerékpár és kutya országbérlet online csak a MÁV appon vásárolható, Budapest-bérlet is vásárolható a MÁV appon)

- online az új ELVIRA weboldalon (a bérletet bemutatni ebben az esetben is csak a MÁV applikációban lehet)

MÁV-START Zrt.:

- pénztárakban

- automatákból

GYSEV Zrt.:

- jegypénztárakban

VOLÁNBUSZ Zrt.:

- pénztárakban

- autóbuszokon

BKK Zrt.:

- ügyfélcentrumokban*

- pénztárakban*

- automatákból*

- applikációból*

* a BKK kizárólag országbérletet és Pest vármegyebérletet értékesít.

Nem. Az országbérlet, vármegyebérlet, valamint a napijegyek nemzetközi utazás esetén még a belföldi – tehát magyarországi szakaszon történő – utazás fedezésére sem használhatók fel. Ilyen esetekben az utazás egészére nemzetközi menetjegy vagy bérletjegy kell, amibe a vármegye- vagy országbérletet semmilyen módon nem lehet „beleszámítani”.

Egyszerűen, a MÁV applikáció segítségével. A vásárlás menetéről videós összefoglalót is készítettünk.

Android felhasználók számára: https://youtu.be/1jia64mrD-k

Apple (iOS) felhasználók számára: https://youtu.be/KCYaGSJLsso

Továbbá megvásárolható az új ELVIRA segítségével is. Fontos azonban tudni, hogy az új Elvirán vásárolt ország- és vármegyebérletek csak a MÁV applikáción keresztül mutathatók be.

A Fertővidéki Helyi Érdekű Vasút vonalán a Győr-Moson-Sopron vármegyebérlet és az országbérlet kizárólag a vonal magyarországi szakaszán használható. Ezért az olyan utazások esetében, amelyek kiindulási- vagy célállomása az osztrák oldalon található Pamhagen (Pomogy), kizárólag akkor tudsz Győr-Moson-Sopron vármegyére érvényes vármegyebérlettel vagy országbérlettel is utazni, ha vásárolsz mellé „Fertőszéplak-Fertőd – Pamhagen-Pomogy” viszonylati menetjegyet vagy bérletet is.

A munkáltatód téved. A 39/2010. kormányrendelet nemrég hatályba lépett módosítása szerint ha a munkába járáshoz a bérletet vagy menetjegyet elektronikus úton és papírra ki nem nyomtatható módon váltották meg, az elszámolás ugyanúgy lehetséges, csak a bérlet vagy menetjegy vásárlásáról kiállított elektronikus számla és a szolgáltató által ahhoz kiadott igazolás alapján történik. Javasoljuk, hogy jelezd munkáltatód felé a változást.

Az applikációban és az új ELVIRA-n egyébként a „Számlázási adatok” menüpont alatt tudod beállítani a céged nevét, amelyre a számlát kéred.

Igaz! Valóban arra kérünk, hogy a bérletedet ne lamináld, ne tedd műanyag tokba, ettől ugyanis olvashatatlanná, és így érvénytelenné válhat.

Az ok egyszerű: a bérleteket ún. hőpapírra nyomtatjuk, amit óvni kell a hőhatástól, nedvességtől, valamint bizonyos vegyi hatásoktól is, például a lágyműanyagokban levő anyagoktól.

Az olvashatatlanná váló bérleteket a közszolgáltatást nyújtó vállalatok sajnos nem tudják cserélni, újat kell váltani helyettük.

Ha teheted, vedd meg a vármegye- vagy országbérletedet a online. Ez gyors és kényelmes megoldás, ráadásul a digitális bérlet a gyűrődést is jól bírja!

Igen, de nem korlátlanul. A Kormányrendelet célja, hogy a hogy a munkába járás kapcsán felmerült szükséges költség kerüljön megtérítésre a munkavalló részére. A Kormányrendelet vonatkozó előírása ezért lehetővé teszi, hogy a napi munkába járás címén az adott viszonylatra érvényes jegy helyett a helyközi országbérlet, a helyközi vármegyebérlet, valamint az egyéb olyan, az országosnál kisebb területi érvényességű bérlet is figyelembe vehető legyen, amely meghatározott területen érvényes, továbbá alkalmas és szükséges a napi munkába járáshoz szükséges utazás megvalósításához. Így egy adott vármegye határain belül megvalósuló utazás esetén a vármegyebérlet árának Kormányrendelet szerinti mértékben (86%-ban) történő megtérítése elfogadható megoldás lehet. Adózási szempontból a vármegyebérlet teljes árának megtérítése is adómentesnek minősül. A munkáltatónak azonban az semmiképpen sem kötelessége, hogy a csak egy vármegyét érintő munkába járás esetén országbérlet árához nyújtson költségtérítést. Ha ezt mégis megteszi, a vármegyebérlet árát meghaladó térítés összege a munkavállalónál munkaviszonyból származó jövedelemként adó- és járulékköteles lesz. Ha azonban a munkába járás során a munkavállaló rendszeresen átlépi a vármegye határát, azaz legalább két (szomszédos) vármegyében veszi igénybe a közösségi közlekedést, nem kifogásolható az egyszerűbb megoldást jelentő országbérlet árának megtérítése. Ilyen esetben nem keletkezik adóköteles jövedelem.

A Vármegye24 és a Magyarország24 jegyek elszámolása a fenti elvekkel egyezően történhet.

Igen. A Kormányrendelet a hazautazás esetén is lehetővé teszi a vármegye- vagy országbérlettel történő elszámolást a napi munkába járástól függetlenül.

A Kormányrendelet szerint költségtérítés két eltérő jogcímen (a napi munkába járás és a hazautazás jogcímén) járhat a munkavállaló részére. Amennyiben mindkét jogcím szerinti feltétel teljesül, úgy a munkáltatónak fennáll a térítési kötelezettsége mindkét jogcím vonatkozásában. A két jogcím ugyan nem vonható össze, de alkalmasint ugyanazon juttatás mindkét jogcímet együttesen lefedheti. A munkáltató tehát hazautazás címén megtérítheti az országbérlet árát, ha a hazautazás legalább két vármegyét érint, a bérlet felhasználása ilyen esetben sem korlátozott, azaz akár a napi munkába járásra, akár egyéb utazáshoz is felhasználható.

A Vármegye24 és a Magyarország24 jegyek elszámolása a fenti elvekkel egyezően történhet.

Helyes-e az az álláspont, mely szerint a Kormányrendelet 3. § (1b) bekezdésében a „szükséges és alkalmas” fordulat nem vonatkozik a vármegyebérletre és az országbérletre?

A Kormányrendelet célja, hogy a munkába járás kapcsán felmerült szükséges költség kerüljön megtérítésre a munkavalló részére.

A Kormányrendelet 3. § új (1b) bekezdéssel történő kiegészítésének célja az volt, hogy a Kormányrendeletben meghatározott munkáltatói költségtérítés ne csak a munkavállaló lakóhelye (tartózkodási helye) és munkahelye közötti viszonylatra kiadott bérletére, hanem a területi érvényességű bérletre vonatkozóan is biztosítható legyen a munkáltató által, amennyiben a lakóhely (tartózkodási hely) vagy a munkahely az adott érvényességi területre esik.

A módosításnak ugyanakkor nem volt célja, hogy a munkáltatót munkába járás költségtérítése jogcímen olyan területi érvényességű bérlet árának részbeni megtérítésére kötelezze, amely nem szükséges a munkába járáshoz.

A munkáltatói költségtérítés adójogi szempontját befolyásolja, hogy egyrészt a Kormányrendelet szerinti térítési forma alternatív, illetve az abban rögzített mértéknél meghatározott mértékig magasabb térítés is adómentesnek tekinthető, másrészt azonban nem hagyhatók figyelmen kívül a Kormányrendeletben rögzített feltételek sem. Ebből és az előzőekben leírtakból következően az egy vármegyét érintő munkába járás esetén a viszonylati jegy helyett legfeljebb az egy vármegyére érvényes vármegyebérlet vagy Vármegye24 jegy ára téríthető adómentesen, akár 100%-os mértékben, és ha ilyen esetben a munkáltató elfogadja az országbérletet, a vármegyebérlet árát meghaladóan fizetett költségtérítés a munkavállaló munkaviszonyból származó jövedelmeként adókötelessé válik. Hangsúlyozzuk, hogy a munkáltatónak nem kötelessége, hogy az egy vármegyét érintő munkába járás, illetve hazautazás esetén az országbérlet vagy Magyarország24 jegy árához nyújtson költségtérítést.

A Kormányrendelet a munkáltató térítési kötelezettségét a szükséges költségek megtérítésére korlátozza, ami értelemszerűen az olcsóbb megoldás választását jelenti. Nem zárható ki azonban, hogy a munkáltató saját döntése alapján a szükségesnél magasabb mértékű térítést biztosítson a munkavállaló számára, vagyis nem kifogásolható, ha a munkáltató akkor is a munkába járásra egyébként alkalmas vármegyebérlet alapján téríti meg a költségeket, ha egyébként az adott viszonylatra szóló jegy olcsóbb lenne. A vármegyebérlet árának akár 100%-ban történő megtérítése ilyen esetben az Szja tv. 25. § (2) bekezdése szerint adómentes.

A két vármegyebérlet ára megegyezik az országbérlet árával.

Abban az esetben, ha a munkába járás során a munkavállaló rendszeresen átlépi a vármegye határát, azaz két szomszédos vármegyében veszi igénybe a közösségi közlekedést, a Kormányrendelet alkalmazása szempontjából az adott viszonylatra szóló jegy vagy bérlet, vagy az utazáshoz szükséges két vármegyebérlet árának meghatározott arányú térítése minősül a Kormányrendelet szerint kötelezőnek a munkáltató számára. Tekintettel azonban arra, hogy a vármegyebérlet kizárólag a rajta feltüntetett vármegye területén belüli utazásokra jogosít, semmilyen módon nem alakítható át vagy egészíthető ki, ilyen esetben nem kifogásolható az egyszerűbb megoldást jelentő országbérlet árának megtérítése. A jelenleg hatályos díjszabás szerint az országbérlet ára a két különböző vármegyére érvényes bérlet árával egyezik meg. Adózási szempontból ilyen esetben az országbérlet árának akár teljes egészében történő megtérítése is adómentesnek minősül.

... a munkába járás csak egy vármegyét érint, de a munkáltató az országbérlet árát térítené meg vagy annak megvásárlására alkalmas összegű költségtérítést fizetne a munkavállalójának, mivel az még így is olcsóbb a számára, mint az eddigi, a lakóhely és a munkavégzés helye közötti viszonylatra vásárolt dolgozói bérlet?

Az egy vármegyét érintő munkába járás esetén az adott viszonylatra érvényes jegy vagy bérlet árának térítése helyett csak az egy vármegyére érvényes bérlet árának megtérítése biztosítható adómentesen. Amennyiben a munkáltató országbérletet térít akár 100%-os mértékben, a vármegye bérlet árát meghaladó rész a munkavállaló munkaviszonyból származó jövedelmeként lesz adóköteles.

A Kormányrendelet szerint – meghatározott feltételek fennállása esetén – a munkáltató két eltérő jogcímen köteles a munkavállaló részére munkába járás címén utazási költségtérítést fizetni: egyrészt napi munkába járás, másrészt hazautazás jogcímén.

Amennyiben mindkét jogcím szerinti feltétel teljesül, úgy a munkáltatónak fennáll a térítési kötelezettsége mindkét jogcím vonatkozásában.

A két jogcím ugyan formálisan nem vonható össze, a munkáltató azonban a két jogcím alapján fennálló költségtérítési kötelezettségét teljesítheti ugyanazon, arra alkalmas bérlet árának térítésével is. Vagyis ha a munkáltató a helyközi országbérlet árához nyújt munkába járással kapcsolatos utazási költségtérítést, és a helyközi országbérlet alkalmas mind a munkavállaló napi munkába járásához, mind a hétvégi hazautazásához, akkor az ilyen térítés tekintetében az Szja tv. 25. § (2) bekezdése értelmében adófizetési kötelezettség nem keletkezik.

Nem. A munkáltatói utazási költségtérítés nem korlátozza a területi érvényességű bérletek, így az ország- és vármegyebérletek területi és időbeli érvényességét, azok munkavállalók általi felhasználhatóságát.

Legegyszerűbben az applikációban és ELVIRÁ-n a „Számlázási adatok” menüpont alatt tudod beállítani a nevet és címet, amelyre a számlát kéred.

Nincs, csak teljesárú változatban lesznek elérhetőek. A Vármegye24 napijegy mindösszesen 999 Ft-ba, a Magyarország24 napijegy 4999 Ft-ba kerül.

Amennyiben telepítve van a MÁV app telefonján, kattintson ide a Vármegye24 napijegy vagy ide a Magyarország24 napijegy megvásárlásához.

A Magyarország24 napijegy országosan a helyközi járatokra (felármentes vonatokra, helyjegyköteles vonatokra helyjegy váltásával együtt, buszokra, hévekre) 24 óráig érvényes. Ezek a napijegyek nem érvényesek a BKK járatain, azonban érvényesek a héveken a „kék” és „sárga” Volánbuszokon, valamint a legtöbb vonaton Budapesten kívül és belül is. A Volánbusz emelt szintű járataira távolsági kiegészítő jegy váltása is szükséges.

Amennyiben telepítve van a MÁV app telefonján, kattintson ide a Vármegye24 napijegy vagy ide a Magyarország24 napijegy megvásárlásához.

A Vármegye24 napijegy mindösszesen 999 Ft-ba, a Magyarország24 napijegy 4999 Ft-ba kerül. Ezeket legegyszerűbben a MÁV app-ban vásárolhatod meg.

Amennyiben telepítve van a MÁV app telefonján, kattintson ide a Vármegye24 napijegy vagy ide a Magyarország24 napijegy megvásárlásához.

Önmagában az országbérlettel nem. 2024. március 1-jétől bevezetésre kerül az 500 forintos fix áras viszonylati kerékpárjegy, valamint a Kerékpár országbérlet – melynek ára 4950 Ft – ezek a MÁV-START és GYSEV hálózatán, valamint a HÉV-ek teljes hosszán biztosítják a kerékpárszállítást. A kerékpár országbérlet a BKK meghatározott járatain is érvényes.

Nem. A 25 éven aluliak diákigazolvány nélkül is jogosultak 50% kedvezménnyel jegyet vásárolni. Azonban csak nappali vagy esti diákigazolvánnyal rendelkezők jogosultak a kedvezményes bérletek használatára.

Semmilyet. A helyközi közlekedés a 14 év alatt díjmentes, így bérletet sem kell váltaniuk. A gyermekcsoportokkal és a helyjegyköteles vonatokkal kapcsolatban másik kérdésben foglalkozunk részletesebben.

Igen, a 30 napos Pest vármegyebérlettel, valamint az országbérlettel a HÉV-ek és a "kék volánbuszok" teljes vonalán lehet utazni. Ezek a bérletek többek közt Budapesten belül a BKK járatain is használhatók lesznek.

Ez a napijegy nem érvényes a BKK járatain, azonban érvényes a HÉV-eken a „kék” és „sárga” Volánbuszokon, valamint vonatokon Budapesten kívül és belül is (Budapesten kívüli utazás esetén a helyjegyköteles vonatokra helyjegy váltása szükséges).

2024. április 1-jétől a 24 órás jegyek Érd helyi járatain is érvényesek.

Amennyiben telepítve van a MÁV app telefonján, kattintson ide a Vármegye24 napijegy vagy ide a Magyarország24 napijegy megvásárlásához.

A 30 napos országbérlet érvényes a vonatokon, héveken, metrókon, villamosokon, helyközi és helyi buszokon és troliokon. Az országbérlettel, amennyiben csak Budapest határain belül utazol, az InterCity vonatokra sem kell helyjegyet venned.

A Budapest-bérlet érvényes minden vonaton, a héveken, a buszokon, valamint a metrókon, villamosokon, de csak Budapest határain belül. Ha rendszeresen átutazol Budapest határán, inkább a Pest vármegye- vagy az országbérletet válaszd!

Az alábbi városok helyi járatain érvényes a 30 napos vármegye- és országbérlet: Budapest, Esztergom, Zalaegerszeg, 2024. április 1-jétől: Érd. Más városok esetében a helyi közlekedésben az országbérlet és a vármegyebérlet nem érvenyes. Amennyiben egy-egy helyközi autóbuszjáratnak vagy vonatnak a település közigazgatási határán belül több megállóhelye is van, úgy a vármegye- és országbérletekkel e megállók között is lehet utazni. Az InterCity vonatok 2. osztálya esetében Budapest határain belüli állomások és megállóhelyek között a vármegyebérlet is érvényes, az országbérlet mellé sem szükséges helyjegyet váltani.

A Vármegye24 és a Magyarország24 napijegyek a helyi közlekedésben csak Érd helyi járatain érvényesek. Így például a BKK által üzemeltetett járatokon is csak a 30 napos bérlet érvényes, de a budapesti kék buszok közül a Volánbusz által üzemeltetett helyközi járatok teljes vonalán is használhatók ezek a 24 órás jegytípusok.

Amennyiben egy-egy helyközi autóbuszjáratnak, vonatnak, HÉV-nek, TramTrain-nek a település közigazgatási határán belül több megállóhelye is van, úgy ezekkel a napijegyekkel e megállók között is lehet utazni bármely településen. Az InterCity vonatok 2. osztálya esetében Budapest határain belüli állomások és megállóhelyek között a Vármegye24 napijegy is érvényes, a Magyarország24 napijegy mellé sem szükséges helyjegyet váltani.

Kedvezményes kerékpárjegy március 1-je után is lesz.

Igen és igen. Minden 65 éven felüli személy díjmentesen utazhat, azok a 65 éven aluliak pedig, akik rendelkeznek ellátottak utazási utalványával, ugyancsak korlátlan számban utazhatnak díjmentesen a helyközi közlekedésben – függetlenül attól, hogy hány szabad helyük van a pecsételős papíron.

Helyi, azaz városi közlekedésben (pl. a BKK járatain) az ellátottak utalványával rendelkező utasok jogosultak nyugdíjas bérletet váltani, ám ez többnyire drágább, mint a kedvezményes vármegye- vagy országbérlet. Ha egy helyi önkormányzat úgy dönt, hogy a helyi közlekedésben elfogadja a vármegye- illetve országbérleteket, akkor ez lehetőséget biztosít arra, hogy a nyugdíjasok még kedvezőbb árú – 90%-os kedvezményt adó - bérlettel utazhassanak. A vármegye- és országbérletek helyi közlekedésen való elfogadásáról azonban mindig meg kell győződni az adott településen. Ebben az ujtarifa.hu weboldal is segít.

Még sehol. Az online regisztráció bevezetése várhatóan csak 2024. őszén történik meg, addig a korábbi papíralapú utalvány szolgál igazolásul - függetlenül a szabad pecséthelyek számától. Március 1-jétől a „pecsételős papír” tulajdonosa és felmutatója korlátlan számú kedvezményes utazásra jogosult helyközi járatokon. Az online regisztráció elindulásáról a MÁV-VOLÁN-csoport tájékoztatást nyújt majd, többek között ezen a weboldalon is.

Korábban megvásárolt bérlet nem vész el. A bérletek minden esetben a rajtuk feltüntetett napig érvényesek. 2024. március 1. 0:00-tól a vármegye- és országbérletekkel a BKK járataira is fel lehet szállni (kiegészítő információk az infografikán).

Ha valaki februárban vásárol viszonylati bérletet (akkor is ha elővételben vásárolja) a rajta feltüntetett napig utazhat vele március 1-jét követően is.

Csak a Pest vármegyebérlettel és az országbérlettel, amelyek 30 napos változatban vásárolhatók. A napijegyváltozatokkal (Vármegye24 és Magyarország24) nem lehet a BKK-járatain utazni! További részletek ebben a kérdésben.

Tetszőlegesen választott 24 órán keresztül. Ez azt jelenti, hogy a napijegy például akkor is remek választás lehet, ha annak tulajdonosa egy délután elutazik egy fesztiválra, rokonlátogatásra, városnézésre, esküvőre majd csak másnap délelőtt tér haza.

Amennyiben telepítve van a MÁV app telefonján, kattintson ide a Vármegye24 napijegy vagy ide a Magyarország24 napijegy megvásárlásához.

2024. március 1-jétől erre már nincs lehetőséged, a csatlakozójegyek ugyanis kivezetésre kerülnek. A Budapest-bérlet így csak a főváros határain belüli megállók között érvényes, ám már akkor is megéri Pest vármegyebérletet vásárolnod a Budapest-bérlet helyett, ha havonta csak egyszer utazol csupán a főváros határán túli legelső megállóig/állomásig és vissza.

Budapesten az alábbi „kék” autóbuszvonalakon érvényes a Magyarország24, a Pest Vármegye24, az országbérlet, a Pest vármegyebérlet és a Volánbusz fedélzeten vásárolható vonaljegye. Ezeken kívül a Budapest-bérletet és a BKK jegytípusait is igénybe veheted kizárólag Budapest határain belül:

13, 13A, 22, 22A, 38, 38A, 40, 40B, 40E, 55, 63, 64, 64A, 84E, 88, 88A, 89E, 94E, 113, 113A, 140, 140A, 140B, 164, 169E, 172, 173, 188, 188E, 218, 222, 238, 240, 264, 272, 278, 279, 279B, 280, 280B, 287, 294E, 922, 922B, 938, 940, 943, 956, 963, 964, 972, 972B, 992, 994, 994B

Ezen járatok (például a 22-es buszcsalád, vagy a 956-os éjszakai busz) teljes útvonalán érvényesek a Magyarország24 és Pest Vármegye24 napijegyek, továbbá az országbérlet és a Pest vármegyebérlet is. A járművezetőnél 600 Ft-ért vásárolhatsz olyan menetjegyet is, mely egyszeri utazásra egyaránt érvényes a főváros határain kívül és belül. A Budapest-bérletet és a BKK jegytípusait is igénybe veheted, de ezeket kizárólag Budapest határain belül. Amennyiben ezekkel a járatokkal kizárólag a főváros határain kívül utazol, úgy 400 Ft-ért teljesárú, vagy 50%-os kedvezményű jegyet válthatsz a járművezetőtől.

Persze! Ha online vásároltad bérleted, akkor a MÁV appon meg kell nyomnod a ’Jegyeim’ menüpontban a ’letöltés’ gombot – vagyis a felhő ikont – is, hogy az ott váltott bérlet mindenhol hozzáférhető legyen a számodra.

A fentieknek köszönhetően a bérletedet akkor is be tudod mutatni munkatársainknak, ha az okoseszközöd épp offline állapotban van.

Bérletvásárlásra egyébként ide kattintva is van lehetőséged!